오늘은 이지 엄마가 가입한 교보 생명의 무배당 3up인덱스 변액 연금 보험에 대해서 보고, 변액 보험의 장점과 단점을 알아보려구.때는 바야 풀 2009년 신혼 초기의 새댁·이지 엄마 결혼 후 경제 개념을 장착하고 처음으로 인터넷 검색의 끝에 선택한 보험이 교보 3up목록이었다.그 당시 직접 조사 지점과 연결되어 보험 설계사가 직접 돌아다니며 제품 견적도 내 주고 선물도 주고, 어쨌든 가입한 나의 첫 연금 그 당시 조사한 곳에서는 변액 보험은 주식 연계한 연금 보험이 좋은 기본 가입 후에 추가 납품을 통해서 증액을 하지 않으면 사업비 차감도 작다는 것에서 기본 10만원에 향후 10씩 추가 지불에서 10년 군납을 했다.교보 3up인덱스 변액 연금 보험 2010년경 교보 생명으로 밀렸던 연금 보험 상품 가입 후 사업비를 뺀 적립금을 코리아 인덱스 혼합형-국내 주가 지수 연계 글로벌 인덱스 혼합형 채권형 단기 채권형처럼 펀드 비율을 조절하여 운용 가능 전회 이 상품 만기 후에 가입한 미리 보면 개인 연금은 강제 채권 비율이 70%인 반면 투입비율은 1년 12회교호 생명 앱을 통해서 자유롭게 조정 가능하다.

기본최저보증이율존재-원금보장가입당시원금대비130%,150%,170%한번이라도초과시수익률대비연금보장(but이게나중에알아보면쉽지않다고해서보험가입시에는굉장히꼼꼼해야하는데당시가입설계사도잘모르는것같아서이후회사를그만두고현재설계사로교체)

그렇게 가입 후 인고 10년납 끝에 현재 거치중 검색해보니 변액연금 수익률 마이너스이신 분들도 꽤 있는데 다행히 200정도 이득, 그런데 저 납입보험료 100%가 다 주식운용되는 것은 아닌 보험사 사업비로서 원금 중 한 230만 정도가 차감되어 운용되고 있는 원금의 약 10% 정도가 사업비 나름대로 저는 추납을 이용했기 때문에 차감이 적었다(22,200,000-19,425,027).

그렇게 가입 후 인고 10년납 끝에 현재 거치중 검색해보니 변액연금 수익률 마이너스이신 분들도 꽤 있는데 다행히 200정도 이득, 그런데 저 납입보험료 100%가 다 주식운용되는 것은 아닌 보험사 사업비로서 원금 중 한 230만 정도가 차감되어 운용되고 있는 원금의 약 10% 정도가 사업비 나름대로 저는 추납을 이용했기 때문에 차감이 적었다(22,200,000-19,425,027).

이런 문제 때문에 사업비의 공제율도 높은 변액 연금 수익률이 마이너스가 될 경우 기다리지 못해해약률이 높다는 것이지 마음은 끈질긴?참는 바람에 다행히 플러스로 전환되고 있지만 최근 이것 저것)후 준비 연금 펀드를 들여다보면 이 변액 연금 보험 수익이 별로 마음에 안 들어.그러니 오히려 플러스 때 깨(이 상품은 주가 연계 상품이어서 주식 시황에 의해서 수익율 업 다운 가능-지난해 주식 호황이라 그나마도 수익률 선전한 것)개인 연금 펀드로 운용하고 볼까 고민했다.어제까지 그런 마음으로 고객 센터에 전화하면 번쩍 해지액 2천 이상은 직접 교보 고객 플라자 방문하는 것만으로 끝난다고–실제로는 귀찮더라도 다시 차분히 이 상품의 장점을 찾아볼 거면제한다는 이야기는 앞으로 운용만 잘 하면 세금 없이 65세 이후 연금 수령 가능 들은 바로는 2023년부터 주식 시세 차익 5천 이상에서 양도 소득세도 생긴다는 것이지만, 만약 내가 개별 연금을 2천에서 운용하는 해도 아직 경제 측의 인사이트도 부족해서 종목 선정도 어렵고, 매번 자신의 주식 거래세 배당 소득세 등 세금에 신경을 써야 하고 향후 20년 정도 운용에 신경을 쓰는 게 힘든 것 같아.주식 운용의 실수로 원금을 잃자 멘탈 붕괴될 수 있는 유리 정신이라, 아직 쥬링이에서 겁이 나고 안전 지향적 이지 엄마 교보는 최저 보장이 된다는 것이 장점이 있어~ 그래도 다행히 교보 수익률이 조금씩 나아지고 있다.올해 1월 대비 6월 4.3%상승

변액보험유지or해지

이지맘의 선택은? 당분간 더 유지~아직 다른 대안이 뾰족한 것도 아니고 지금 이 보험도 수익률이 좋아지고 있기 때문에 제 경제 지식이 좀 더 넓어질 때까지는 해지 보류하고 가끔 펀드 비율을 조정해야 한다.

지금과 같은 강세장에도 채권비율을 높인 이지맘^^

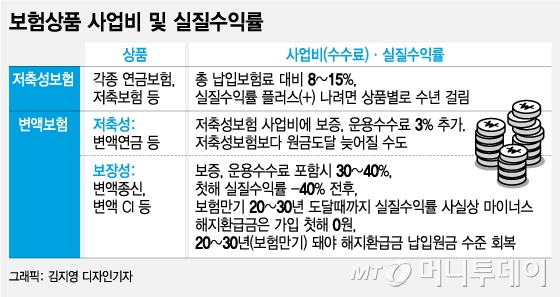

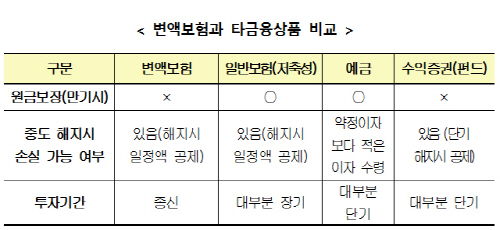

이상 이지맘이 보유한 변액연금보험을 통해 손쉽게 변액연금의 장단점을 살펴봤다. 변액연금의 장점: * 납입기간후 비과세 * 최저보증요율에 따른 연금보장(상품별 차이 있음) 변액연금의 단점* 과도한 사업비(10%~15% 기본가입후 추납형식으로 증액) * 상품군이 다양하지 않아 폐쇄적 운용* 수익률 개별 주식연금보다 낮음

혹시 본인이 가입한 변액연금 해지 여부가 고민이신 분들은 현 시점에서 가입액이나 해지손실률의 향후 성장 가능성 등을 고려하여 잘 판단하시기 바랍니다.가입초기 맘에 안들면 갈아타는것도 방법! 혹시 이지맘이 10년전으로 돌아오신 담요상품대신 매달 10만원씩 카카오를 사고싶네요~ 여러가지 고민하고 현명한 판단을 하시길 바랍니다.혹시 본인이 가입한 변액연금 해지 여부가 고민이신 분들은 현 시점에서 가입액이나 해지손실률의 향후 성장 가능성 등을 고려하여 잘 판단하시기 바랍니다.가입초기 맘에 안들면 갈아타는것도 방법! 혹시 이지맘이 10년전으로 돌아오신 담요상품대신 매달 10만원씩 카카오를 사고싶네요~ 여러가지 고민하고 현명한 판단을 하시길 바랍니다.